Manba: woodmac.com

Quyosh sanoati yangi buzilish bosqichiga kirmoqda, chunki Yaqin Sharqdagi mojaroning kuchayishi nafaqat mintaqaviy loyihalarni amalga oshirishga, balki global ta'minot zanjiri rivojlanish traektoriyasiga ham ta'sir qila boshlaydi.

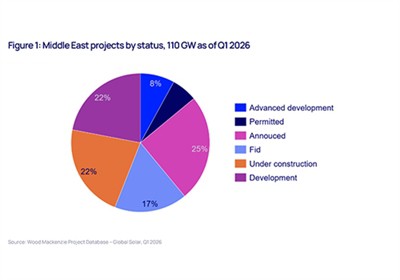

Yaqin kelajakda ta'sir qurilayotgan loyihalarda ko'proq namoyon bo'ladi. Yaqin Sharqda taxminan 110 GVt quyosh quvvati hozirda amalga oshirilmoqda yoki rivojlanishning turli bosqichlarida, buzilishning dastlabki belgilari allaqachon paydo bo'lgan. Ta'sirlar qurilayotgan loyihalar uchun eng tezkor bo'lsa-da, kengroq quvur liniyasi kechikishlar, xarajatlar inflyatsiyasi va ta'minot noaniqligiga tobora ko'proq duchor bo'lmoqda. Ishlab chiquvchilar va EPC pudratchilari logistika va transport yo'nalishlari bo'yicha o'sib borayotgan noaniqliklarga javoban jo'natishni kechiktirmoqda, etkazib berish jadvallarini o'zgartirmoqda va xaridlar vaqtini qayta ko'rib chiqmoqda.

Bu qiyinchiliklar, birinchi navbatda, asosiy dengiz yo'laklari bo'ylab xavfning ortishi, yuk tashish tariflarining oshishi va sug'urta xarajatlarining oshishi bilan bog'liq. Natijada, mintaqa bo'ylab CAPEX loyihasi ~ 1-3% ga o'sishi kutilmoqda, ba'zi hollarda ishga tushirish muddatlari bir necha oyga uzaytiriladi.

Biroq, ta'sir Yaqin Sharqda mavjud emas. Logistika buzilishi allaqachon global bozorlarga, xususan, Evropaga tarqalmoqda. Mojaro boshlanganidan beri Xitoydan Yevropaga yuk tashish narxi Rotterdamga yoʻnalishlarda 18 foizga, Janubiy Yevropaga esa taxminan 10 foizga oshdi. Ushbu o'sishlar ishlab chiquvchilar tomonidan darhol o'zlashtirilib, sanoat narxlarning doimiy pasayishini kutayotgan bir paytda qo'shimcha xarajatlar bosimini keltirib chiqaradi.

Garchi bu yaqin muddatli ta'sirlar muhim bo'lsa-da, muhimroq ta'sirlar tizimli. Yaqin Sharq quyosh energiyasini ishlab chiqarish uchun potentsial markaz sifatida paydo bo'ldi, u arzon energiyadan foydalanish, strategik sanoat siyosati-va asosiy talab bozorlariga yaqinlik bilan qo'llab-quvvatlandi. Modullar, hujayralar va yuqori oqim segmentlari bo'yicha e'lon qilingan quvvat 30 GVt dan oshdi, bu ichki talab va eksport bozorlariga xizmat ko'rsatish ambitsiyalari bilan.

Hozirgi buzilish bu traektoriyani kechiktirmoqda. Loyiha muddatlari uzaytirilmoqda, investitsion qarorlar kechiktirilmoqda va eʼtibor qisqa muddatli{1}}operatsion barqarorlikka qaratilmoqda. Muhimi, ta'sir modul yig'ilishidan tashqariga chiqadi. Quyosh oynalari, alyuminiy ramkalar va montaj konstruksiyalari - qo‘llab-quvvatlovchi komponentlar yetkazib berish zanjirlarini ishlab chiqish ham kechiktirilmoqda. Bu komponentlar xarajat-raqobatbardosh, mahalliylashtirilgan ishlab chiqarishga erishish uchun muhim ahamiyatga ega. Ularsiz ishlab chiqarish import qilinadigan materiallarga bog'liq va tizimli ravishda kamroq raqobatbardosh bo'lib qoladi.

Ushbu kechikish global ta'minot zanjiri diversifikatsiyasiga bevosita ta'sir qiladi. Muqobil ishlab chiqarish markazlarini rivojlantirishni tezlashtirish o'rniga, hozirgi muhit, ayniqsa Xitoyda, o'rnatilgan ta'minot zanjirlariga bo'lgan ishonchni kuchaytirishi mumkin. Xitoy ishlab chiqarishining miqyosi, xarajatlari tuzilishi va ekotizim integratsiyasi tengsizligicha qolmoqda va raqobatdosh hududlardagi kechikishlar bu pozitsiyani yanada mustahkamlaydi.

Shu bilan birga, uzilish yuqori oqim ta'minotidagi zaifliklarni, ayniqsa Qo'shma Shtatlarda ochib beradi. 2026 yilga borib AQSH modullarini yigʻish quvvati 50–60 GVtga yetishi kutilayotgan boʻlsa-da, mahalliy hujayra ishlab chiqarish sezilarli darajada pastligicha qolmoqda, bu esa import qilinadigan hujayralarga tizimli bogʻliqlikni keltirib chiqaradi.

Ushbu ta'minotning sezilarli ulushi hozirda yuqori xavf ostida bo'lgan mintaqalardan, jumladan Ummon va Efiopiyadan olinadi. Agar uzilishlar ro'y bersa, AQSh tashqi uyali ta'minotining 20-25 foizini yo'qotishi mumkin, bu esa mavjudlikni kuchaytirishi va uyali aloqa narxini har bir vatt uchun 2-4 AQSh sentiga oshirishi mumkin. Bu ishlab chiqarish xarajatlari, loyiha muddatlari va mahalliy quvvatni kengaytirish sur'atlariga bevosita ta'sir qiladi.

Birgalikda bu o'zgarishlar bozor dinamikasidagi o'zgarishlarni ko'rsatadi. Qisqa muddatda logistika orqali xarajat bosimi qaytadan- paydo bo'lmoqda. O'rta muddatli istiqbolda taklif cheklovlari -, ayniqsa, hujayra darajasida - narxlarga yuqori bosimni keltirib chiqarishi mumkin. Uzoq muddatli istiqbolda, Yaqin Sharqda ishlab chiqarishni kengaytirishdagi kechikishlar global ta'minot zanjirini diversifikatsiya qilish vaqtini uzaytirishi kutilmoqda.

Natijada ishlab chiquvchilar, ishlab chiqaruvchilar va siyosatchilar uchun murakkabroq va kamroq prognoz qilinadigan operatsion muhit mavjud. Quyosh sanoati avvalgi uzilishlar orqali barqarorlikni namoyish etgan bo'lsa-da, hozirgi vaziyat geosiyosiy xavf ta'minot zanjiri rivojlanishida hal qiluvchi omilga aylanayotganini ta'kidlaydi.

Ko'proq taqsimlangan ishlab chiqarish bazasiga o'tishni tezlashtirish o'rniga, Yaqin Sharq mojarosi bu o'tishni kechiktirishi va mavjud ta'minot konsentratsiyasini hech bo'lmaganda keyingi investitsion tsiklda kuchaytirishi mumkin.